En el contexto económico actual, las entidades financieras líderes están dirigiendo sus esfuerzos al desarrollo de capacidades para gestionar con eficiencia el segmento de clientes de Banca Personal. Este segmento presenta necesidades claramente diferenciadas y aporta elevados márgenes a la cuenta de resultados sin incurrir en riesgos elevados, por lo que las entidades están generando capacidades comerciales y ofertas de productos y servicios diferenciadas para captar y desarrollar estos clientes.

La especialización de las entidades ha provocado crecimientos importantes del número de clientes de Banca Personal gestionados. Aunque la propia definición del patrimonio líquido mínimo exigido a este segmento varía significativamente entre entidades, en los últimos años, y debido principalmente a la coyuntura económica, se han relajado los requisitos lo que ha propiciado que el número de clientes siga aumentando a fuerte ritmo hasta los 2,2 millones de clientes.

Gráfico elaborado por Cognodata Consulting

El equilibrio entre el binomio coste de servicio / rentabilidad es difícil de obtener en este segmento de clientes. Por un lado, la rentabilidad esperada no justifica la inversión en la capacidad comercial individualizada ni en el asesoramiento especializado que se dedica al segmento de Banca Privada. Por otro lado, las técnicas de Gestión de Clientes aplicadas al mercado masivo tampoco son capaces de generar la diferenciación buscada.

Cognodata ha desarrollado una serie de soluciones para desarrollar con éxito el negocio de Banca Personal, que incorporan algunas de las técnicas de Gestión de Clientes utilizadas en el mercado masivo y que permiten conseguir mejoras en la cuenta de resultados superiores al 20% y un impacto muy positivo en la fidelidad de los clientes.

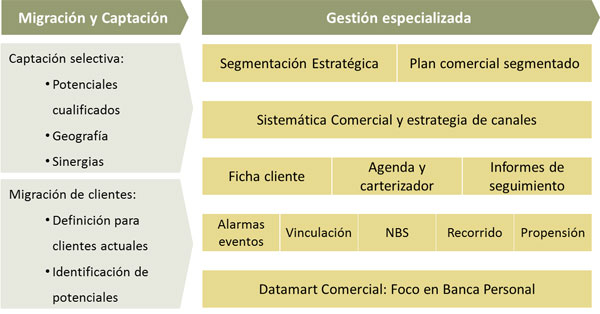

La aportación de valor diferencial de esta metodología novedosa se apoya en la migración de clientes, en la captación selectiva y en la gestión especializada:

1. Migración y captación de clientes de Banca Personal

Para mejorar la eficacia de los procesos de captación, Cognodata ha desarrollado una metodología que se basa en la visión cliente y la optimización de procesos.

La migración de clientes parte de una segmentación de «upgrades» que determina qué clientes hay que migrar al segmento en base a su negocio actual y potencial. Uno de los principios subyacentes en el negocio de la Banca Personal es que la entidad debería aspirar a tener una cuota de cartera muy elevada para cada uno de sus clientes.

El primer año después de la migración es una ventana de oportunidad crítica para capturar dicha cuota de cartera y para ello es necesario realizar un protocolo comercial de bienvenida por segmento priorizando a los clientes con mayor potencial. El seguimiento comercial de las evoluciones de vinculación de los clientes de cada gestor completa un sistema de migración eficaz.

La captación de clientes: Este enfoque metodológico cuenta con la implicación de equipos especializados en generar una factoría de citas con potenciales clientes por canal telefónico, que serán finalmente derivados y captados por gestores especializados en este segmento.

Las principales palancas que permiten incrementar significativamente la eficacia del proceso de captación son:

- Análisis y seguimiento de ocho parámetros clave de la eficacia comercial por agente y formación continua para conseguir un nivel homogéneo entre los agentes.

- Diseño de argumentarios mediante el diseño de experimentos, que permite identificar la mejor forma de comunicar la propuesta de valor por segmento para conseguir la cita.

- Selección del público objetivo para identificar aquellos clientes con una mayor propensión a ser captados mediante la combinación de diversas BBDD externas.

La metodología desarrollada tiene en cuenta el seguimiento y protocolo de actuación comercial sobre clientes que han mostrado interés pero que no se han captado inicialmente.

A continuación se muestra el impacto de esta metodología sobre el nivel de concertación de citas de no clientes en un periodo de seis semanas:

2. Gestión especializada de clientes

2.1 Sistemática comercial

La sistemática comercial para Banca Personal se apoya en cuatro grandes pilares:

- Formación y coaching: consistente en la selección de gestores con capacidades suficientes para atender a este segmento, formación inicial y plan de formación continua mediante actividades de coaching durante el seguimiento y control de actividades.

- Planificación comercial: consistente en el despliegue de objetivos por gestor, planificación de campañas, asignación de objetivos por cliente y planificación de tareas.

- Definición del estilo comercial: consistente en la distribución de tiempo comercial entre captación vs desarrollo, proactivo vs reactivo, venta vs relación, la definición del modelo de relación de clientes y el protocolo de actuación para cada acción comercial.

- Implantación de un estilo de liderazgo, con un seguimiento y control de actividades jerárquico, evaluación de desempeño y motivación de gestores.

Es fundamental que los gestores entiendan el equilibrio que se debe dar entre la gestión individualizada y la personalización masiva que permite la inteligencia de clientes.

Las estrategias de multicanalidad deben permitir atender las necesidades diferenciadas de cada segmento en función de su valor, potencial y perfil multicanal. La sistemática comercial de los gestores de Banca Personal se debe alinear con el resto de actividad multicanal.

Los gestores de Banca Personal deben interiorizar la potencia que alberga poseer una segmentación de clientes en términos de ciclo de vida, necesidad de asesoramiento y potencialidad en forma de propensiones a la adquisición de nuevos productos hasta llegar a la cesta ideal. La actuación comercial debe estar orientada a identificar aquellas acciones que van a generar un mayor retorno al esfuerzo comercial.

2.2. Inteligencia comercial

La inteligencia comercial es una de las piedras angulares para conseguir la diferenciación del servicio necesaria en Banca Personal, así como la consecución de elevadas cuotas de cartera conteniendo los costes.

Las métricas de cliente que requieren un desarrollo especializado para este segmento son:

- Segmentación de ‘upgrades’: define los niveles mínimos de rentabilidad, saldos, activos financieros y potencial necesarios para identificar aquellos clientes a migrar desde el mercado masivo a la Banca Personal.

- Segmentación estratégica: define los segmentos con necesidades diferenciadas que requerirán productos y servicios específicos, sistemáticas comerciales adaptadas y campañas especializadas.

- Valor de cliente y potencial, entendido como el margen que genera cada cliente y el margen potencial que puede generar durante su vida esperada en la entidad y por lo tanto muy asociado a la fidelidad del cliente. Estas métricas son de gran utilidad para definir estrategias de clientes en varias dimensiones:

- Métricas de cliente tácticas como la próxima mejor compra (NBS), propensiones a la contratación de productos y servicios, propensiones a la pérdida de recursos y alarmas comerciales en base a eventos de cliente que permiten definir acciones tácticas adaptadas a cada segmento. Así como las métricas descritas anteriormente definen la estrategia y el potencial, estas métricas definen el camino para capturar dicho potencial en función del segmento, permitiendo enfocar la actividad comercial allí donde se genera un mayor retorno y satisfacción del cliente.

El apoyo tecnológico, en forma de ficha de clientes especializada y agenda comercial, se torna clave en Banca Personal, ya que permite a los gestores conocer las oportunidades comerciales de su cartera, el riesgo de desvinculación de clientes, incorporar datos valiosos para la gestión como gustos y preferencias tanto financieras como no financieras, etc. Un sistema de alertas inteligente y priorizado sobre la agenda comercial potenciará aún más las capacidades de la herramienta, ayudando al gestor dar un servicio personalizado a una cartera de clientes amplia.

Tanto la ficha de cliente como las alarmas comerciales requieren una intensa adaptación partiendo de las utilizadas para el mercado masivo, ya que se requiere un mayor énfasis en productos de inversión, evolución de valoraciones de carteras, cesta ideal en función de perfil de sofisticación financiera, etc.

2.3. Datamart comercial

Cognodata ha sintetizado las necesidades de información de más de 30 entidades financieras para construir la solución Datamart Comercial, así como una metodología de parametrización y construcción que permite satisfacer las necesidades típicas de información:

- Preparación de planes comerciales segmentados, cuadros de mandos e informes.

- Lanzamiento y optimización de campañas, públicos objetivos y alarmas.

- Construcción de modelos predictivos y métricas de cliente.

El apartado del Datamart Comercial relativo a Banca Personal contiene una mayor cantidad de métricas de productos de ahorro inversión, perfiles de riesgo, sofisticación financiera e intereses de los clientes, métricas de inteligencia de clientes específicas, alarmas y clientes potenciales.

3. Conclusión

El número de clientes de Banca Personal ha experimentado un crecimiento sostenido del 15% en los últimos años. Este segmento genera un nivel de ingresos muy superior a la media y supone una fuente de liquidez muy necesaria en el entorno económico actual.

En un entorno de creciente competencia especializada, el gran reto para las entidades es alcanzar el equilibrio entre costes de servicio y rentabilidad, adaptando estrategias de clientes procedentes de banca privada y del mercado masivo.

Planteamientos generalistas ya no son suficientes en un mercado con alto grado de desarrollo y muchos jugadores especializados. Se deben generar capacidades especializadas adaptadas a las necesidades de cada entidad:

- Los procesos de migración y captación de clientes.

- La sistemática comercial apoyada en herramientas de gestión de clientes.

- La inteligencia comercial de Banca Personal diferenciada de la del mercado masivo.

Cognodata ha desarrollado un portfolio de soluciones y herramientas de gestión probadas y específicas para ayudar a desarrollar su negocio de Banca Personal e incrementar su cuota de mercado y rentabilidad.

Si quiere ampliar información sobre nuestros servicios o analizar la posible aplicación a su entidad, por favor no dude en ponerse en contacto raul.garcia@cognodata.com